In mei 2017 beantwoordden bijna 600 respondenten de enquêtevragen van het jaarlijkse Cultuurmarketing onderzoek. De antwoorden hebben betrekking op het voorgaande kalenderjaar of indien niet met kalenderjaren gewerkt wordt het culturele seizoen. De respondenten zijn in dienstverband of als ZZP-er werkzaam bij culturele instellingen. 95% van de deelnemers komt uit Nederland, 4% uit België en 1% uit andere landen. In dit artikel zijn de grootste segmenten (alle respondenten, podiumkunsten en musea) van de onderzoeksvragen apart uitgelicht en weergegeven. Benieuwd naar eerdere onderzoekresultaten? Klik hier voor de rapporten uit 2016 en 2015.

De schaalverdeling van de eerste drie afbeeldingen -die gaan over marketingdoelstellingen, marketingstrategieën en de invloed van de cultuurmarketeer- loopt van 1 tot 5. Het gaat hierbij om een Likertschaal waarbij 1 staat voor “zeer onbelangrijk” en 5 voor “zeer belangrijk”. Over het algemeen komen alleen scores van 3 of hoger voor in de antwoorden. Dit betekent dat de respondenten relatief veel waarde hechten aan de bevraagde stellingen. Bij de vragen waarbij een indeling is gemaakt op basis van percentages komt het totaal niet altijd uit op 100%. Wanneer dat het geval is, hebben respondenten ‘weet niet’ of ‘wil ik niet beantwoorden’ geantwoord.

Uit het onderzoek komt naar voren dat respondenten de meeste waarde hechten aan het verhogen van bezoekersaantallen (4.6), brand building (4.5) en het stimuleren van herhaalbezoek (4.4). Binnen de segmenten podiumkunsten en musea zijn daarbij enkele verschillen te zien: podiumkunsten hechten meer waarde aan herhaalbezoek (4.6 voor podiumkunsten tegenover 4.3 voor musea), terwijl musea meer inzetten op branding (4.7 voor musea tegenover 4.5 voor podiumkunsten). Relatief minder van belang voor alle segmenten zijn de doelstellingen inkomstenverhoging (4.2), het bereiken van nieuwe doelgroepen (4.2) en het bevorderen van de artistieke functie (4.2). De onderlinge verschillen tussen alle activiteiten zijn echter vrij klein.

Kijkend naar de verschillende marketingstrategieën die van belang zijn voor de respondenten scoren social media marketing (4.5), free publicity (4.5) en e-mailmarketing (4.3) relatief het hoogst. Podiumkunsten hechten daarbij relatief veel waarde aan e-mailmarketing (4.5): voor musea is dit minder van belang met een score van 3.9. Free publicity (4.6) scoort bij dit segment het hoogst. Alle segmenten hechten relatief minder waarde aan de strategieën betaalde reclame (3.5), prijsbeleid (3.5) en commerciële verhuur (3.6). Daarbij is opvallend dat podiumkunsten het minste waarde hechten aan betaalde reclame (3.5 terwijl dit bij musea 3.8 is), bij de musea scoort prijsbeleid juist het laagst (3.5 tegenover 3.7 bij podiumkunsten).

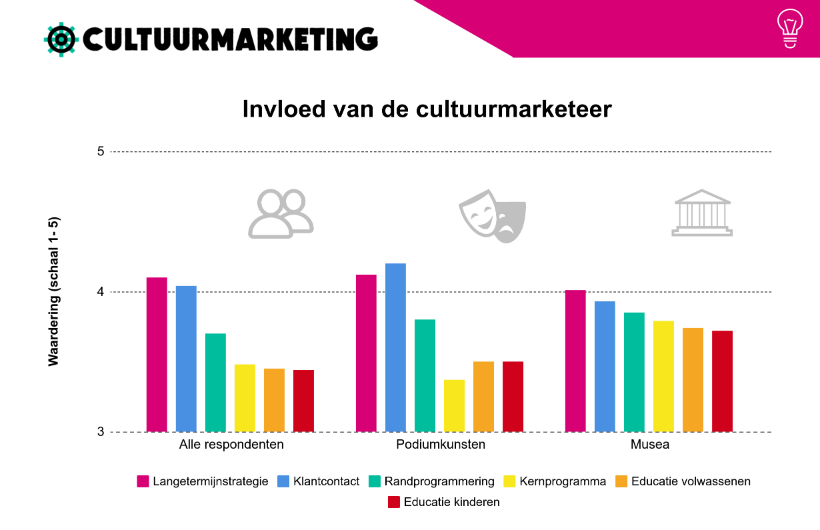

Sinds 2014 vraagt Cultuurmarketing naar de mate van invloed die cultuurmarketeers hebben op de activiteiten van de culturele organisatie waar zij voor werken. Sinds 2016 splitst het onderzoek de algemene mate van invloed uit in specifieke activiteiten. De schaalverdeling verloopt hier van “helemaal geen invloed” (1) tot “absoluut invloed” (5).

De resultaten laten zien dat dit jaar respondenten het meeste invloed hebben op langetermijnstrategie (4.1) en klantcontact (4.0). Er is relatief minder invloed op de kernprogrammering (3.5) en educatieve activiteiten voor zowel volwassenen (3.5) als kinderen (3.4).

Wanneer we deze onderzoeksresultaten vergelijken met 2016, zijn er geen significante verschillen te zien. Wanneer er wordt gekeken naar de verschillen binnen de segmenten, is te zien dat museummarketeers relatief meer invloed hebben op de meeste activiteiten ten opzichte van alle respondenten. Ten opzichte van de podiumkunsten hebben museummarketeers meer invloed op het gebied van randprogrammering (3.9 ten opzichte van 3.8), kernprogrammering (3.8 ten opzichte van 3.4) en educatieve activiteiten (3.7 ten opzichte van 3.5). Podiumkunsten scoren juist weer hoger dan musea op het klantcontact (4.2 ten opzichte van 3.9) en langetermijnstrategie (4.1 ten opzichte van 4.0). Ook hier geldt weer dat de verschillen onderling relatief klein zijn.

Respondenten geven aan dat het bezoekersaantal van bijna de helft van de deelnemende organisaties (49.2%) is gestegen in het afgelopen jaar. Dit is iets minder dan in het Cultuurmarketing onderzoek 2016, toen 53.5% van de deelnemende instellingen meer bezoekers ontving. Dit jaar neemt het percentage organisaties met gelijk gebleven bezoekersaantallen iets toe (28.2% in 2017 ten opzichte van 25.1% in 2016). Het aantal organisaties met dalende bezoekersaantallen is gedaald (8.2% in 2017 ten opzichte van 12.9% in 2016). Goed om te vermelden is dat bezoekers hier ook gelezen kunnen worden als leden, cursisten of partners. Daarnaast werkt niet elke culturele organisatie met kalenderjaren: in dat geval worden seizoenen gebruikt.

In dit onderzoek is ook een vergelijking gemaakt tussen organisaties op basis van de grootte van de organisatie. De respondenten zijn ingedeeld aan de hand van de richtlijnen van het CBS: kleine organisaties ontvangen tot 10.000 bezoekers (19.6% van de respondenten), middelgrote organisaties ontvangen tussen de 10.000 en 100.000 bezoekers (37.6%) en grote instellingen (27.6%) ontvangen meer dan 100.000 bezoekers. Ten opzichte van vorig jaar is binnen dit onderzoek het aantal kleine organisaties iets toegenomen (+1.2%), zijn de middelgrote instanties gedaald met 5.6% en het percentage grote organisaties neemt iets toe (1.7%). Dit verschil kan verklaard worden door fluctuerende bezoekersaantallen waardoor de respondenten worden ingedeeld in een andere categorie en een diversificatie in respondenten ten opzichte van vorig jaar.

Sinds 2016 heeft Cultuurmarketing inzicht in waar de meerderheid van de bezoekers van de deelnemende respondenten vandaan komt. Ook in 2017, gelijk aan het voorgaande jaar, komt de meerderheid van de bezoekers (65.0%) uit dezelfde regio als de organisatie die zij bezoeken. Internationaal bezoek is iets toegenomen van 5.2% in 2016 naar 6.3% in 2017. Nog altijd is toerisme een relatief kleine factor in de bezoekersaantallen. Nederlandse bezoekers die uit een andere regio dan die van de organisatie komen, zijn in 2017 iets afgenomen (27.9% in 2016 naar 24.1%).

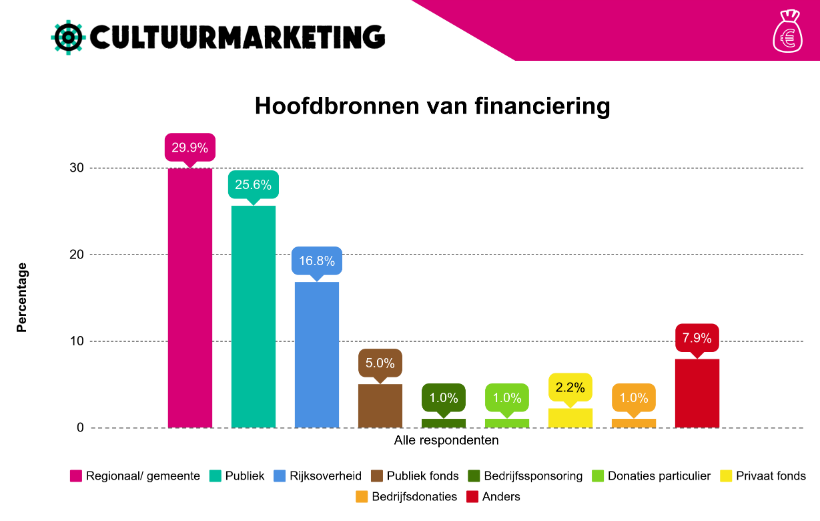

Bij de vraag naar de hoofdbron van financiering bij de deelnemende respondenten, komt er een verdeeld financieringslandschap naar voren. Voor 29.9% is regionale/gemeentelijke overheid de hoofdbron van financiering, voor een kwart van de respondenten (25.6%) is dit publieksinkomsten zoals kaartverkoop (25.6%) en voor 16.8% is steun vanuit de Rijksoverheid de belangrijkste bron van inkomsten. Opvallend hoog komt ‘Anders, namelijk” uit de bus met 7.9%, waarin vaak wordt aangegeven dat er geen hoofdbron aan te wijzen is, maar dat de inkomsten van de organisatie worden gevormd uit meerdere bronnen.

Wanneer deze uitkomsten worden vergeleken met de resultaten uit het onderzoek van 2016, is te zien dat de regionale overheid minder vaak wordt aangewezen als hoofdbron van financiering (een daling van 11.0%). De Rijksoverheid wordt daarentegen vaker als hoofdbron aangewezen met een stijging van 4.4 %. De overige financieringsbronnen zijn vrijwel onveranderd gebleven ten opzichte van vorig jaar.

Tevens is gevraagd naar de stijging of daling van het totale budget van de organisatie ten opzichte van het voorgaande jaar. Het valt op dat het totaalbudget voor 23.5% van de respondenten stijgt. Het jaarbudget blijft gelijk voor 32.4% van de respondenten en daalt voor 17.0%. Maar liefst 27.1% van de ondervraagden weet of wil de vraag niet beantwoorden.

Er zijn grote verschillen te zien tussen de marketingbudgetten in de sector. De budgetten lopen uiteen van bedragen tussen de 0 tot 5.000 euro (9.6% van de organisaties) tot ruim 500.000 euro (bijna 3.8% van de deelnemende organisaties). Het meest gekozen antwoord op de vraag naar het marketingbudget, is met 13.9% een budget tussen de 10.000 en 29.999 euro. Het grootste deel van de respondenten (31.2%) wist of wilde de vraag niet beantwoorden.

Wanneer we kijken naar de verdeling van het marketingbudget tussen kleine, middelgrote en grote organisaties, is te zien dat het budget vrij gelijkmatig oploopt: kleine organisaties hebben een kleiner budget (tot €30.000 per jaar), middelgrote organisaties een groter budget (tussen €10.000 en €100.000 per jaar) en grote organisaties hebben vaak jaarlijks meer dan €50.000 te besteden.

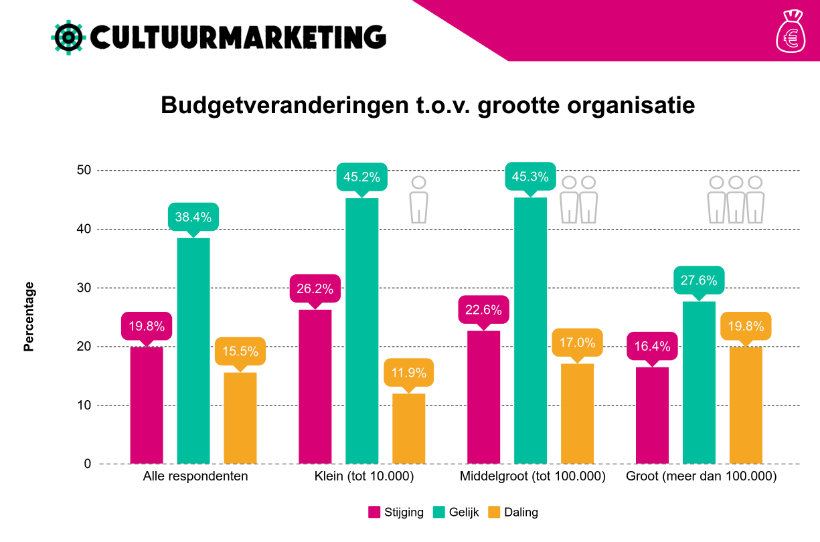

Vergeleken met het onderzoek in 2016, ziet bijna een vijfde (19.8%) van de marketeers het marketingbudget stijgen. 15.5% ziet een daling van het budget ten opzichte van het voorgaande jaar. Voor 38.4% van de respondenten blijft het marketingbudget onveranderd. 26.3% van de respondenten geeft aan niet te weten of willen zeggen of het marketingbudget veranderd is ten opzichte van vorig jaar.

Opvallend groot zijn de verschillen tussen kleine, gemiddeld grote en grote organisaties wat betreft de stijging of daling van het marketingbudget. Voor kleine en middelgrote organisaties blijft voor bijna de helft van respondenten het marketingbudget gelijk aan vorig jaar (respectievelijk 45.2% en 45.3%). Bij de grote instellingen is er een minder hoge stijging van het budget (16.4% tegenover 26.2% bij kleine organisaties en 22.6% bij middelgrote organisaties). De daling van het marketingbudget is daarbij ook nog relatief groter dan bij kleinere organisaties (19.8% tegenover 16.9% bij middelgrote organisaties en 11.9% bij kleine organisaties). Daarbij moet gezegd worden dat relatief veel van de respondenten in grote organisaties (36.2%) wist of wilde deze vraag niet beantwoorden.

Dit zijn de belangrijkste conclusies van het Cultuurmarketing Onderzoek 2017. Wij bedanken alle respondenten hartelijk voor hun deelname. Neem voor vragen over dit onderzoek contact op met [email protected].